みなさん、こんにちは!

今回のコラムは前回の続き「配偶者特別控除」についてです。

「特別」ってことは「配偶者控除」より有利な規定なの?と感じるかもしれませんが、そうではありません。「配偶者控除」のいわば救済措置のようなものです。

配偶者の合計所得金額が38万(給与収入のみであれば103万円)を少しでも超えると、配偶者控除が受けられなくなってしまい、所得者の税負担が急増してしまいます。これを避けるため、合計所得金額が38万円を超えても段階的に控除額を減額するというものです。

要件は配偶者控除とほぼ同じですが、1つずつ確認してまいりましょう!

≪配偶者特別控除の要件とは?≫

要件① 民法の規定による配偶者であること

配偶者控除の要件と同じく、税法上では婚姻届を提出している民法に規定する配偶者しか認められません。

要件② 控除を受ける人と生計を一にしていること

配偶者控除の要件と同じく、生計を一にするとは、「同居」という意味ではなく、「日常生活に使うお金を共にしている」ということです。

要件③ その年に青色申告者の事業専従者としての給与の支払いを受けていないこと又は白色申告の事業専従者でないこと

配偶者控除の要件と同じく、要は納税者や配偶者の親族が事業を営んでいて、そこで配偶者が雇用され給与の支払いを受けていないということです。

要件④ 納税者本人の合計所得金額が1,000万円を超えないこと

配偶者控除の要件と同じく、給与収入のみであれば1,220万円を超えないことです。

配偶者控除では、平成30年から追加された要件でしたが、配偶者特別控除では、実は以前からある要件の一つでした。

要件⑤ 他の人の扶養親族となっていないこと

配偶者控除の時にもお伝えしましたが、控除を受けられるのは一人だけです。生計を一に所得者が二人いる場合はどちらかでしか受けられません。

また、旦那様と奥様のお互いに配偶者特別控除の要件を満たし、お互いが配偶者特別控除を受けられる場合であっても、どちらか片方でしか受けられないので注意してくださいね。

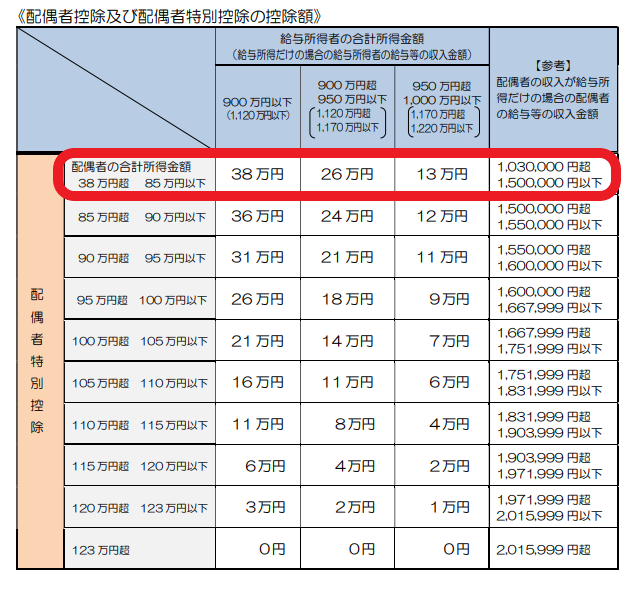

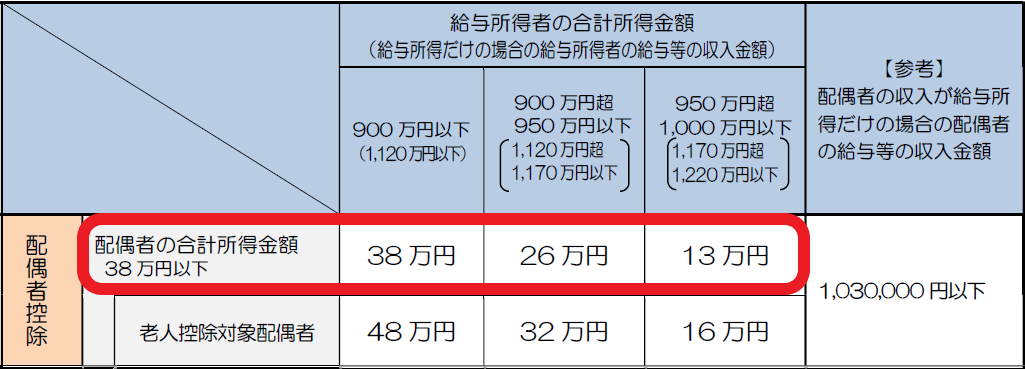

要件⑥ 年間の合計所得金額が38万円超~123万円以下であること

給与収入のみであれば、収入が1,030,000円超~2,016,000円未満の配偶者が対象となります。この適用金額の拡大が、配偶者特別控除の改正です。

また、配偶者控除と同じく、納税者本人の所得に応じ控除額が変動する点も改正がありました。

~国税庁HPより一部抜粋~

さて皆さん、一番上の「合計所得金額38万円超~85万円以下」(給与収入のみであれば103万円超~150万円以下)のところで何か気づきませんでしたか?

実は、配偶者の合計所得金額が85万円(給与収入のみであれば150万円)までは配偶者控除と同じ38万円の控除額となります。

給与収入が150万円以下であれば、配偶者控除でも配偶者特別控除でも同じ控除額となります。

「じゃあ給与収入が103万円も、150万円もどっちでも一緒だね!」

、、、と安易に考えないようにしてくださいね。

例えば、次のようなことが考えられます。

・大阪市であれば100万円を超えると住民税を自身で納付

・103万円を超えると所得税を自身で納付

・130万円以上になると社会保険の扶養から外れ、社会保険又は国民健康保険・国民年金を自身で納付

だからといって、どちらがお得とは断言できません。所得税であれば生命保険料控除などの所得控除、住民税であれば16歳未満の扶養親族などの非課税限度額で、税金を「0円」とすることもできるでしょう。また、社会保険も、出産手当・傷病手当、年金受給額の増額などを考えるなら、社会保険料を負担することにも意味があるでしょう。

このように、「配偶者控除」や「配偶者特別控除」だけではなく、所得税や住民税、社会保険などの仕組みの理解を深めることもオススメいたします。

≪さいごに≫

今までは給与が103万円を超えないように働くことを意識して、年の後半では出勤日数を調整する必要があるなど、働きたくても働けない方もたくさんいたはずです。近年の改正で、その点が緩和されつつあり、今後は本来働ける主婦・主夫も少しは働きやすくなったのではないでしょうか。

しかし、昨今の日本においては、夫婦一方だけの収入のみで養える家庭もそんなに多くはないでしょう。今は共に働く夫婦がほとんどであり、いわば昔からある配偶者控除の制度自体が時代にそぐわないと感じられます。女性の社会進出や働き方の自由化など、個々の価値観などの多様性を受け入れ、認め、活かしていく「ダイバーシティ」という概念を取り入れながら、今回の改正が今のこの時代の新しい風となり、古い制度の見直しが進むことを願います。

最後まで閲覧いただきましてありがとうございました。

大阪市、中央区、谷町四丁目駅周辺で税理士をお探しの方は是非「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

TEL 06-7172-0234