平成31年10月1日より消費税率が10%に引き上げられ、それと同時に「軽減税率制度」が実施される予定です。

軽減税率制度とは、一定の取引については消費税率を現状の8%を適用するという制度です。

そのため、今後は標準税率10%と軽減税率8%の複数税率となります。

~目次~

≪取引2≫

ショッピングモールに設置されているフードコートでの食事

≪取引6≫

ホテルの客室に備え付けられた冷蔵庫内のジュースの販売

≪取引8≫

洋菓子を、洋菓子よりも高価な容器に盛り付けての販売

≪取引9≫

1週間に2回発行(休刊日により週1回となる週あり)される新聞購読

1.どのようなものが軽減税率の対象となるの?

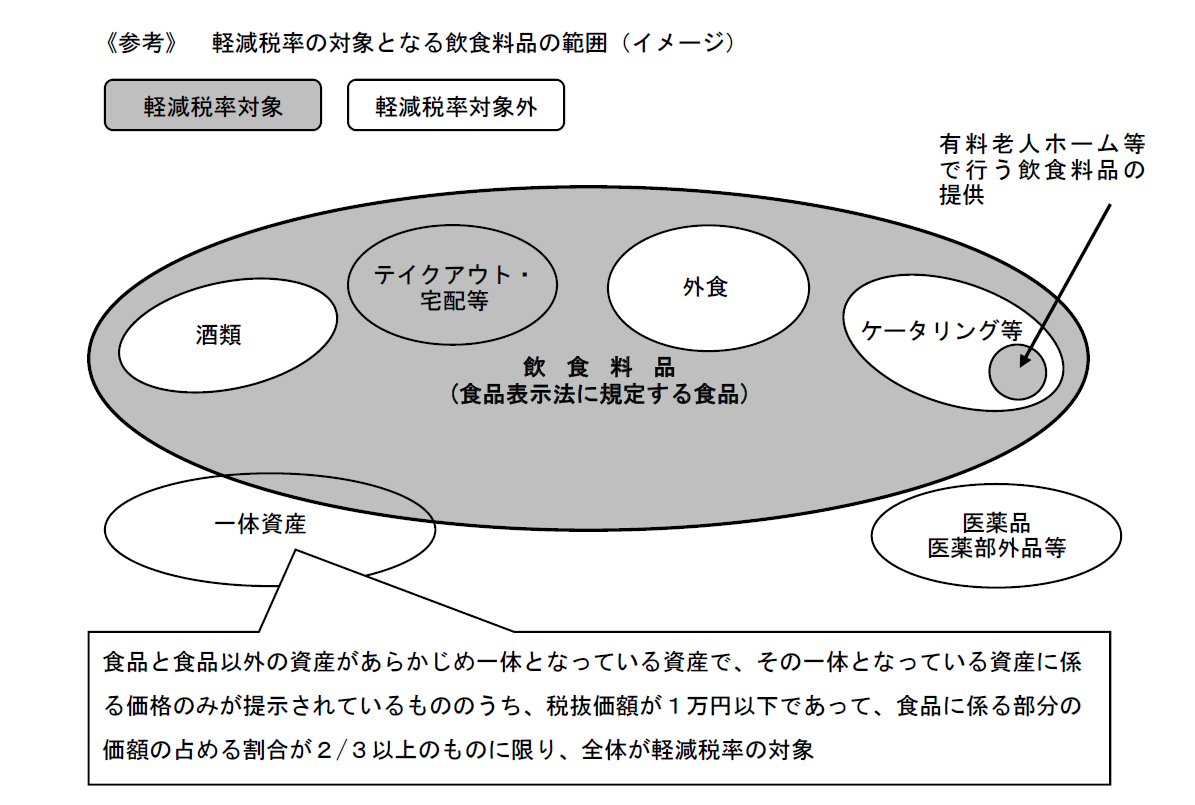

軽減税率の対象となるものは主に「飲食料品」と「新聞」です。

1-1軽減税率(8%)の対象となる飲食料品

食品表示法に規定する食品(酒類を除く)とされております。

スーパーでの食材などの購入につきましては、ほぼ軽減税率(8%)となるでしょう。

ただし、外食やケータリング(学校給食等は除く)については標準税率(10%)となります。

1-2軽減税率(8%)の対象となる新聞

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行される新聞の定期購読契約に基づくものとされており、毎日家に配達されるような新聞が該当します。

駅やコンビニでの新聞の販売は、定期購読契約ではないので標準税率(10%)となります。

2.うちは軽減税率関係ない?

「うちは不動産業者だから大丈夫だ」

「うちは飲食料品の販売業者だけど、免税事業者だから大丈夫だ」とお考えの方もいらっしゃると思います。

しかし、不動産業者であっても、お客様にお出しするお茶の購入は軽減税率(8%)の対象です。免税事業者であっても、納品先等から軽減税率(8%)の対象と分かる請求書の発行を求められることもあります。軽減税率はすべての事業者に関係することになるでしょう。

そのため、事業者の方は以下のようなことに注意しましょう!

・仕入先からの請求書等に記載された税率が正しいか確認

・売上、経費を税率ごとに区分して帳簿等に記載

・飲食料品の販売業者であれば必要な事項を記載した請求書等を売上先に交付や必要に応じ複数税率に対応したレジの導入や改修(補助金制度があります)

…詳しくは中所企業庁ホームページ参照 http://kzt-hojo.jp/

もちろん、事業者でなくても消費者全員が理解しておく必要もあるでしょう!

3. 軽減税率の個別事例集

具体例をいくつか用意しましたので、確認してまいりましょう!

以下の取引は、国税庁の「消費税の軽減税率制度に関するQ&A(個別事例編)」に掲載されております。

≪取引1≫

セルフサービスの飲食店

「外食」については、原則、標準税率(10%)です。

外食とは、「飲食設備(食事を提供させるためのテーブルや椅子)」のある場所における食事の提供をいいます。

お客さん自身が配膳等を行うセルフサービス店であっても、「飲食設備」を利用させ、食事の提供をしていますので標準税率(10%)となります。

また、椅子のないテーブルだけの立食形式や、テーブルのない椅子だけの食事の提供につきましても、標準税率(10%)となります。

≪取引2≫

ショッピングモールに設置されているフードコートでの食事

「飲食設備」とは、飲食店が設置したものでなくても、設備設置者と飲食店との間の合意等に基づき、その設備を利用させることとしているときは「飲食設備」に該当します。

フードコートのスペースは共有であり、あらかじめ食事で利用させることを合意されたものであるため、飲食設備での食事に該当し標準税率(10%)となります。

では、移動販売車が公園のベンチのそばでクレープを販売し、顧客がその公園のベンチを利用した場合はどうなるのでしょうか?

公園のベンチは、合意等に基づき顧客に利用させることとしているものではなく、公共の場所であり、誰でもベンチを利用できるため飲食設備に該当しません。

したがって、この場合のクレープの販売は、軽減税率(8%)となります。

≪取引3≫

顧客が注文した料理の残りを折り詰めして持ち帰り

「店内での飲食」は標準税率 (10%)ですが、「持ち帰り販売」は軽減税率(8%)です。

そして、「店内飲食」と「持ち帰り販売」のいずれも行っている場合については、注文時に判断することとなります。

注文の時点では「店内飲食」に該当するため、その後、残りを折り詰めして持ち帰ることとしても、標準税率(10%)となります。

≪取引4≫

映画館の売店でのポップコーンの販売

映画館内に設置された売店で行われるポップコーンの販売は、単に店頭で飲食料品を販売しているものですので、軽減税率(8%)です。

売店のそばにテーブル等を設置して、その場で飲食させている場合には、持ち帰り販売を除き、標準税率(10%)となります。

≪取引5≫

「出張料理」「ケータリング」

「出張料理」「ケータリング」とは、自宅など指定した場所にシェフを呼び、飲食料品の提供を受けることをいいます。レストランなどでの外食と同じく標準税率(10%)となります。

ただし、「出張料理」「ケータリング」であっても、学校や老人ホーム等において行う一定の基準を満たす飲食料品の提供については、軽減税率(8%)とされています。

また、出前や配達については、調理されたものを届けるだけであるため、軽減税率(8%)となります。

≪取引6≫

ホテルの客室に備え付けられた冷蔵庫内のジュースの販売

ホテルの客室に備え付けられた冷蔵庫内のジュースの販売は、食事の提供ではなく、単に飲食料品の販売であるため軽減税率(8%)となります。

ただし、酒税法に規定する酒類は軽減税率の適用対象である「食品」から除かれていますので、ジュースではなくビールの場合は標準税率(10%)です。

酒税法に規定する酒類とは、アルコール分一度以上の飲料などをいいます。

アルコール分が一度未満のノンアルコールビールや甘酒などの飲料については、軽減税率(8%)となります。

≪取引7≫

入院患者の自己選択による特別メニューの病院食

一般的な病院食(健康保険法等の規定に基づく入院食事療養費に係る病院食)は、非課税とされていることから、そもそも消費税は課されません。

しかし、患者が追加料金を支払って、食べたいものを自身で選択した特別食については、消費税が課されます。病室等で役務を伴う飲食料品の提供を行うものですので、標準税率(10%)となります。

≪取引8≫

洋菓子を、洋菓子よりも高価な容器に盛り付けての販売

使用される容器が、通常必要なものとして使用されるものであるときは、その容器も含めて食品に該当します。

ただし、食品と食品以外の資産が一体として販売されるものは次の要件を満たす場合にのみ、軽減税率(8%)となります。

① 価額が1万円以下であること

② 商品全体価額のうち、食品部分の価額の占める割合が3分の2以上であること

今回の取引については、洋菓子より容器のほうが高価であることから、②に該当しないため、商品全体が標準税率(10%)となります。

≪取引9≫

1週間に2回発行(休刊日により週1回となる週あり)される新聞購読

軽減税率(8%)の対象となる新聞の要件の週に2回以上とは、通常の発行予定が週2回以上とされている新聞をいいますので、休刊等によって発行が週1回以下となる週があっても、軽減税率(8%)の対象となる新聞に該当します。

また、インターネットを通じて配信する電子版の新聞は、電気通信回線を介して行われる役務の提供である「電気通信利用役務の提供」に該当し、「新聞の譲渡」に該当しません。

よって、定期購読している週2回以上発行される新聞でも、電子版の新聞は標準税率(10%)となります。

他にもまだたくさんの個別事例が記載されていますので、気になる方は国税庁の

「消費税の軽減税率制度に関するQ&A」https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/02.htm

をご参照ください。

この軽減税率の他に消費税については今後「インボイス制度(適格請求書等保存方式)」の導入も予定されています。この制度の対象となる事業者の方は事前に申請が必要になります。事業者の方は直前になって慌てないように、これらの制度への事前準備をしておきたいですね。

消費税は社会保障の財源確保を目的とした税金です。今後、軽減税率による財源の減少により、その他の税金へのしわ寄せや、更なる消費税の増税も考えられるでしょう。

軽減税率制度の導入があっても無理なく、社会保障の財源が確保され、結果として消費者の負担が減ることを願います。

最後まで閲覧いただきましてありがとうございました。

大阪市、中央区、谷町四丁目駅周辺で税理士をお探しの方は是非「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

TEL 06-7172-0234