はじめまして、税理士の伏間洋と申します。

平成30年9月1日より、伏間洋税理士事務所を開業いたしました。

設立・開業支援のお手伝い、面倒な領収書の整理から確定申告書の作成までおまかせください!

また、伏間洋税理士事務所では、今から設立・開業される方に関しましては、全面的にお手伝いをさせていただきます。開業の届出や青色申告の申請書などの手続きは無料でさせていただきますので、是非一度ご連絡くださいませ。

大阪市中央区で税理士をお探しの方は「伏間洋税理士事務所」まで。

では、本題の配偶者控除と配偶者特別控除について確認してまいりましょう!

近年、配偶者控除や配偶者特別控除について改正があったのはご存知ですか?実は平成30年より要件や控除額に変更がありました。

どのような改正があったのか、要件をみながら確認してみましょう!

≪そもそも配偶者控除を受けるための要件とは?≫

配偶者の年収が「103万円以下」であれば配偶者控除が受けられるというのは、皆さんご存知かと思います。他にも細かい要件がいくつかありまして、一つでも要件を満たさないと、受けられなくなってしまいます。そんなことになる前に、まずはちゃんとした要件を確認してみましょう!

要件① 民法の規定による配偶者であること

社会保険では配偶者の判定を内縁関係や事実婚でも認められますが、税法上では認められず、婚姻届を提出している民法に規定する配偶者しか認められません。

要件② 納税者と生計を一にしていること。

生計を一にするとは、「同居」という意味ではなく、「日常生活に使うお金を共にしている」ということです。同居しているが、生活費は別々の場合は、生計を一にしているといえないですが、別居でも、仕送り等をしている場合は生計が一と認められます。

要件③ 配偶者の年間の合計所得金額が38万円以下であること

あれ?さっきは103万円っていってなかったっけ?

よく見てください。給与収入ではなく合計所得金額ですね。

合計所得金額とは、給与だけでなくその他の所得すべてを合計したものです。

所得というのは収入というわけではなく、収入から経費を差し引いた利益と考えてください。

給与の場合ですと、経費という概念はありませんが、経費と認められる給与所得控除額というものがあります。

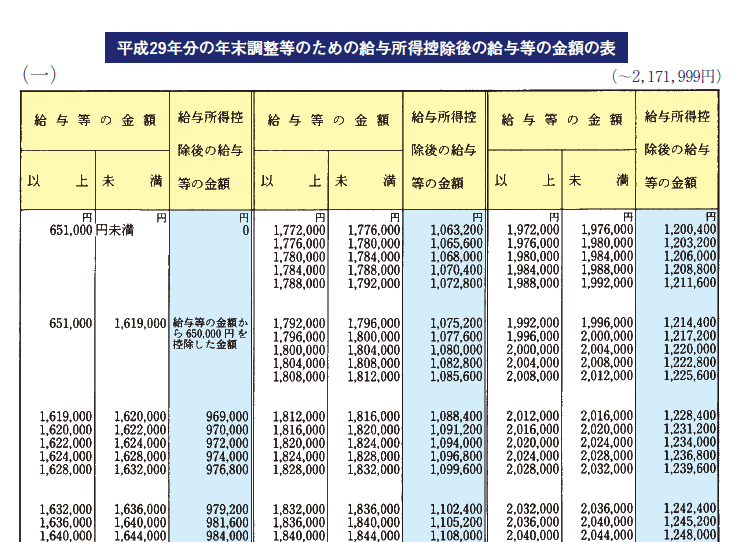

年収660万円の方は以下の速算表より、所得が計算されます。

給与所得控除後の給与等の金額の表(平成29年分)~国税庁HPより~

103万円の給与収入の方は、収入から65万円を控除した金額ですので所得は38万円になりますね。

要件④ 青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと又は白色申告者の事業専従者でないこと

少し専門用語が多くてわかりづらいかもしれませんが、要は納税者本人が事業を営んでいて、そこで配偶者を雇用していないということです。

要件⑤ 納税者本人の合計所得金額が1,000万円を超えないこと

配偶者の38万円の要件と同じく、合計所得金額であることに注意してください。給与収入であれば1,220万円を超えないことです。

そして、この要件が平成30年より追加されました。高所得者の方ではいくら配偶者の所得が少なかろうが、配偶者控除は受けられなくなったのです。

これら①~⑤の要件を満たすことにより配偶者控除を受けることができます。

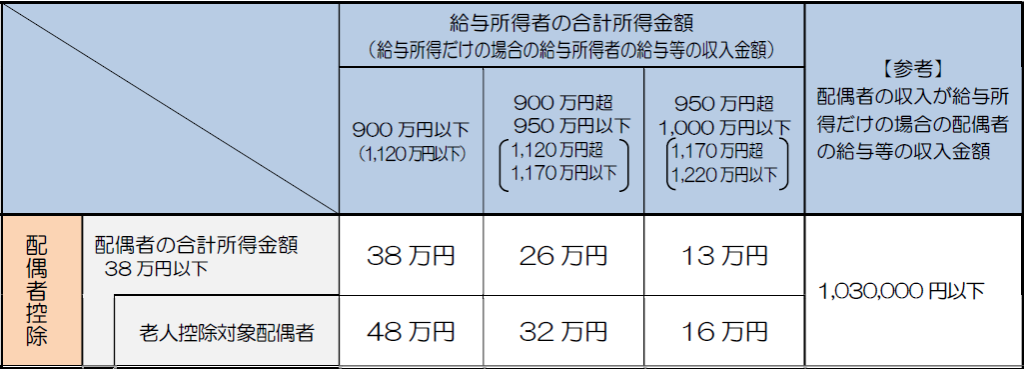

さらに、もう一つ改正がありまして、納税者本人の所得により控除額が変動するようになりました。

納税者本人の合計所得金額が900万円以下の方は今まで通り控除額は38万円です。

しかし、合計所得金額が900万円超950万円以下の方は26万円、950万円超1,000万円以下の方は13万円が控除額となります。

~国税庁HPより一部抜粋~

ちなみに、老人控除対象配偶者というのは配偶者が70歳以上の場合の配偶者控除額です。

≪扶養控除と配偶者控除≫

配偶者控除に似た規定で扶養控除というものがあります。

ざっくりと説明しますと、扶養親族(納税者本人と生計を一にする所得が38万円以下の配偶者以外の親族)がいる場合に控除が受けられる規定です。

※親族には6親等以内の血族、3親等以内の姻族が含まれます。

サザエさん一家でご説明させていただきます。

登場人物はサザエさん、波平さん、マスオさんの3名とします。

この一家では収入のある方は、おそらく、波平さんとマスオさんの2名でしょう。

サザエさんはマスオさんの配偶者であるため、納税者であるマスオさんは配偶者控除が受けられますね。

さらに、サザエさんは波平さんの子供ですから、扶養親族に該当し、納税者である波平さんの扶養控除も受けられることになります。

もしかして、両方で受けられるの!?

、、、残念ながら、どちらか片方でしか受けられません。

また、扶養控除の要件には納税者の所得要件がありませんでしたね。

つまり、マスオさんと波平さんのそれぞれの所得が1,000万円を超えた場合には、マスオさんは配偶者控除が受けられませんが、波平さんは扶養控除が受けられるということです。

配偶者控除が受けられないからといって諦めないでくださいね。

さて、配偶者が38万円を少しでも超えると、配偶者控除が受けられなくなってしまい、納税者の税負担が急増してしまいます。これを避けるため、配偶者の所得が増えるごとに段階的に控除額を減額するという制度があります。

これを「配偶者特別控除」といいます。

続いて、配偶者特別控除についてと、いきたいところですが、少し、長くなりましたので、今回はここまでとさせていただきます。

最後まで閲覧いただきましてありがとうございました。

次回は続きの「配偶者特別控除」についてお話させていただきたいと思います。

今後も皆さんに楽しんでいただけるコラムにしていきたいと思いますので、どうぞよろしくお願いいたします。

大阪市、中央区、谷町四丁目駅周辺で税理士をお探しの方は是非「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

TEL 06-7172-0234