みなさん、こんにちは。

平成31年3月分(4月納付分)から全国健康保険協会(協会けんぽ)の「健康保険料率」および「介護保険料率」が改定されます。

全国健康保険協会(協会けんぽ)に加入されている場合は、給与から天引きしている社会保険料に影響しますので、必ずご確認ください。

また、源泉所得税の計算は、社会保険料を控除した額を用いますので、社会保険料の控除額が変わると、それに連動して源泉所得税も変わる場合があります。

源泉所得税についても「税額表」に当てはめて再チェックしましょう!

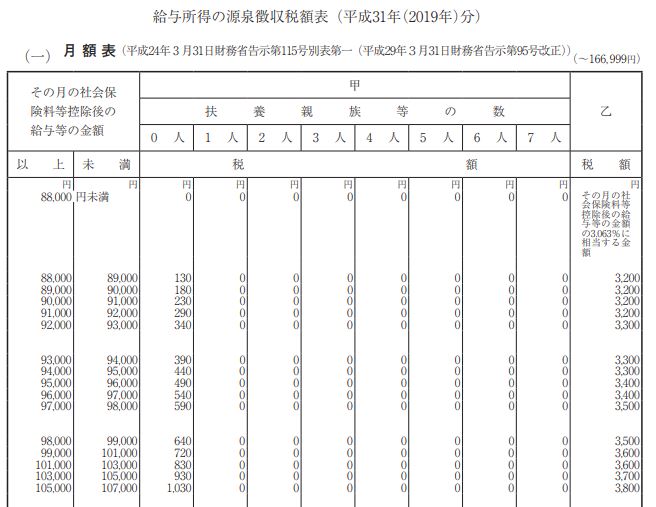

~税額表~

さて、今回は、給与から天引きする源泉所得税の扶養親族等の数え方について、確認してみましょう!

≪扶養親族等の数え方≫

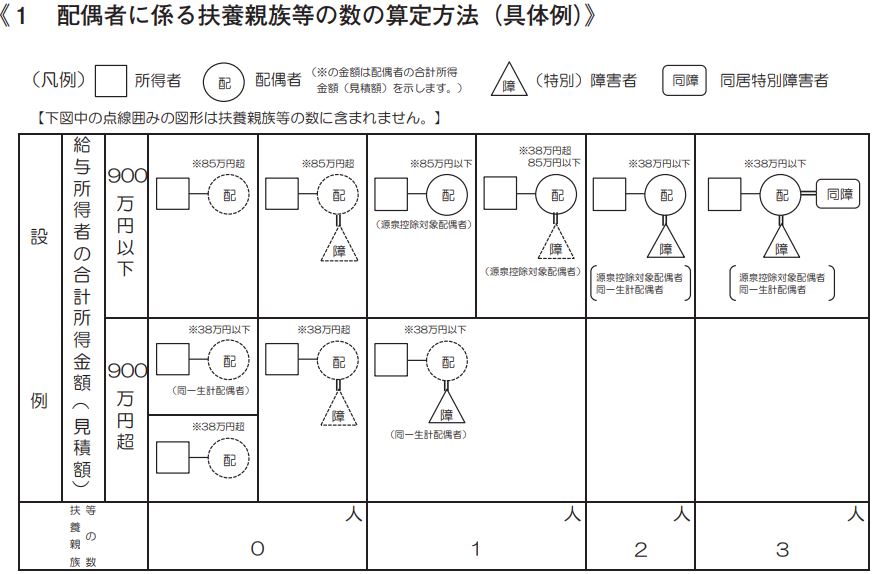

①「源泉控除対象配偶者」と「控除対象扶養親族」を数えます。

「源泉控除対象配偶者」とは、本人の給与収入が11,200,000円以下で、かつ、生計を一にする配偶者の平成31年中の給与見積額が1,500,000円以下の人をいいます。

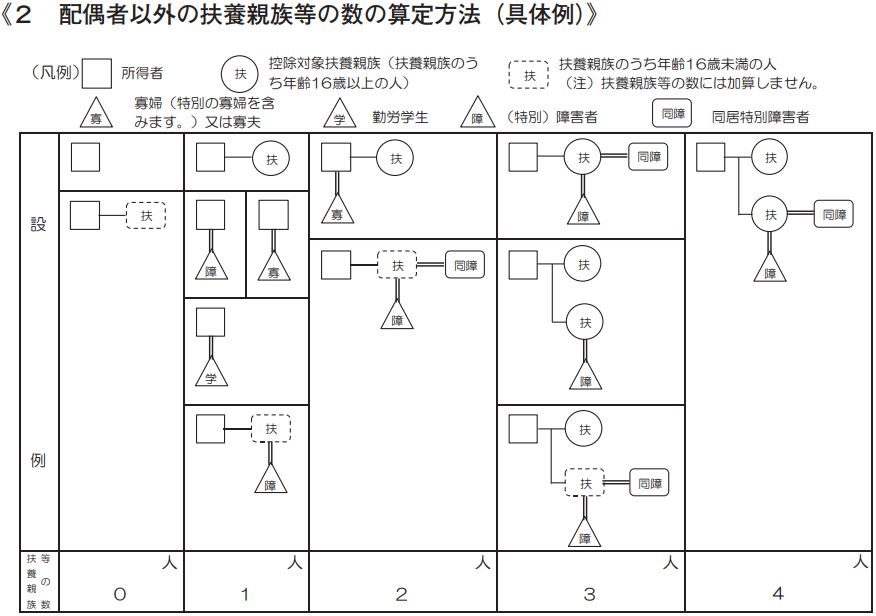

「控除対象扶養親族」とは、生計を一にする扶養親族(配偶者以外の親族の平成31年中の給与見積額が1,030,000円以下の人)のうち、16歳以上の人をいいます。

②本人が「障害者(特別障害者を含む)、寡婦(寡夫)、勤労学生」に該当するごとに1人加算します。

例えば、本人が障害者で寡夫の場合2人加算します。

③「同一生計配偶者」または扶養親族(16歳未満を含む)が「障害者(特別障害者を含む)、同居特別障害者」に該当するごとに1人加算します。

「同一生計配偶者」とは、生計を一にする配偶者の平成31年中の給与見積額が1,030,000円以下の人をいいます。

例えば、同居特別障害者の場合は特別障害者であり同居特別障害者でもあるため、2人加算します。

「源泉控除対象配偶者」「同一生計配偶者」「配偶者控除」「配偶者特別控除」と、配偶者の判定が大変複雑になっています。

従業員の給与計算を間違えないためにも、十分理解しておきましょう!!

最後まで閲覧いただきましてありがとうございました。

大阪市、中央区、谷町四丁目駅周辺で税理士をお探しの方は是非「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

TEL 06-7172-0234