例えば、電気や水道の検針日が毎月20日の場合、当月確定した料金は「前月21日~当月20日」までの期間分となります。

そこで、消費税率が引き上げとなる令和元年10月1日をまたぐ期間の電気や水道の料金については、切りよく9月中の使用料は8%で、10月中の使用料は10%と考えるかもしれません。

しかし、実は消費税の経過措置の規定により、次のように定められています。

事業者が「継続的に供給し、又は提供することを約する契約」に基づき、令和元年10月1日前から継続して供給し、又は提供する電気、ガス、水道水及び電気通信役務等で、令和元年10月1日から令和元年10月31日までの間に料金が確定するものについては、旧税率(8%)が適用されます。

「継続的に供給し、又は提供することを約する契約」とは、電気、ガス、水道水の供給等を不特定多数の者に対して継続して行うために定められた供給規定等に基づく条件により、長期間にわたって継続して供給することを約するものをいい、例えば、プロパンガスの供給契約でボンベに取り付けられた内容量メーターにより使用量を把握し料金が確定するものも含まれます。

電気料金等の経過措置の対象となる取引の具体例

〇検針日が毎月の電気料金

検針日:20日

前回確定日:令和元年9月20日

今回確定日:令和元年10月20日

〇検針日が2ヶ月に1回の水道料金

検針日:26日

前回確定日:令和元年9月26日

今回確定日:令和元年11月26日

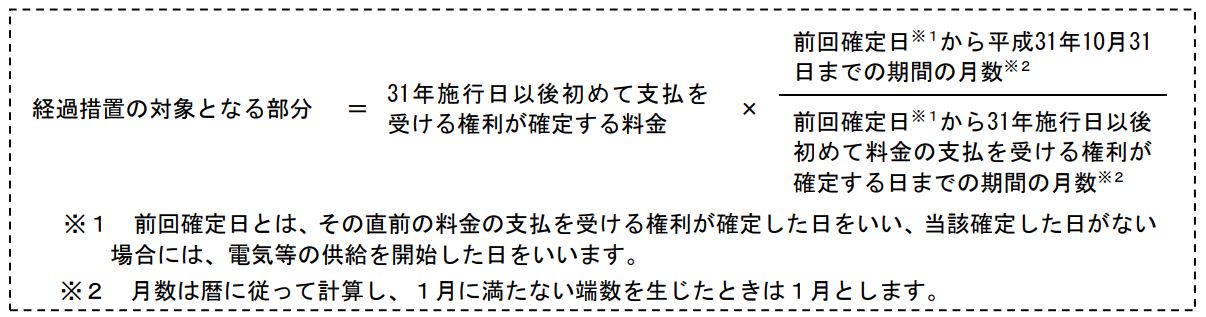

・・・令和元年10月31日「後」に初めて料金の支払を受ける権利が確定した料金については、次の算式により算出した部分について8%が適用され、全額が経過措置の対象とならない場合があります。

事例の場合、「確定料金×2月/2月(※注)」となりますので、全額消費税率は8%となります。

(※注)分母の期間は9月26日~11月26日の2月+1日(端数は1月)=3月ではなく、国税通則法の規定により、9月27日~11月26日の2月と数えます。

電気料金等の経過措置の対象とならない取引の具体例

〇インターネットの利用料で定額制の場合

・・・使用料に関係なく料金が決まる定額制には、検針等による料金の確定がありませんので、経過措置の適用対象となりません。

ただし、「多段階定額制」や「定額料金と使用料を一括して請求するもの」に関しては、一定期間の利用料に応じて金額が確定することから、経過措置の適用対象となります。

〇不動産オーナーが入居者より受け取る電気等の料金

・・・不動産オーナーが入居者に対して電気等の利用料を請求する場合は、「不特定多数の者」に対して行う電気等の供給契約ではないことから、経過措置の対象とはなりません。

≪消費税の経過措置~旅客運賃等~は こちら ≫

税金のことでお困りの方は「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

06-7172-0234