消費税増税前に契約を結び、消費税増税後に完成・引渡しとなる工事の請負等については、消費税の軽減税率の適用対象(8%)となります。

具体的には、増税の6ヶ月前(平成31年3月31日)までに請負契約を締結した工事等で完成・引渡しが増税後となる工事の請負等が経過措置の適用対象となります。。

「工事の請負等」には次のようなものが該当します。

①工事の請負に係る契約

②製造の請負に係る契約

③測量、地質調査、工事の施工に関する調査、企画、立案及び監理並びに設計、映画の制作、ソフトウエアの開発その他の請負に係る契約で、仕事の完成に長期間を要し、かつ、その仕事の内容につき相手方の注文がふされているものをいいます。

工事の請負等の経過措置の対象となる取引の具体例

〇工事

契約日が平成31年3月1日、完成・引渡日が令和元年12月1日の工事

〇結婚式

契約日が平成31年2月1日、挙式日が令和元年10月10日の結婚式

・・・一般的に結婚式や披露宴の注文を受けて行う役務提供に係る契約は、経過措置が適用される工事の請負等に該当します。

上記のような、経過措置の対象となる契約であっても、平成31年4月1日以後、金額に変更などがあると経過措置の対象とならない時もあります。

〇工事の請負金額に変更があった場合~当初の契約金額より増額~

当初契約金額:¥1,000,000-

工事契約日:平成31年3月1日

契約金額の増額:¥50,000-

工事完成引渡日:令和元年12月1日

・・・最終の請負金額(1,050,000円)が当初の契約金額(1,000,000円)を超える場合には、その超える部分(50,000円)については、経過措置が適用されません。

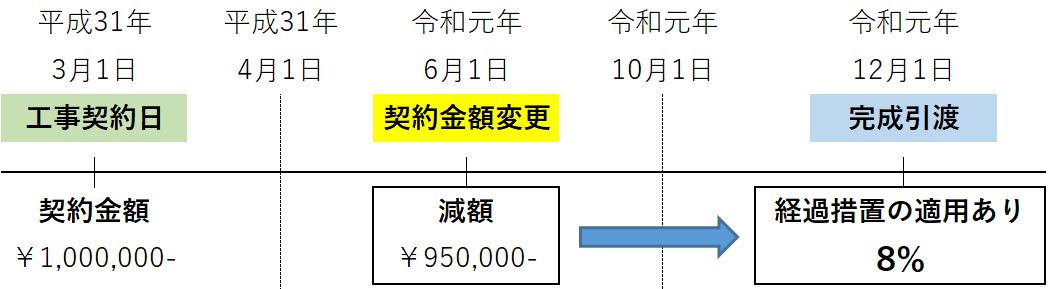

〇工事の請負金額に変更があった場合~当初の契約金額より減額~

当初契約金額:¥1,000,000-

工事契約日:平成31年3月1日

契約金額の減額:¥50,000-

工事完成引渡日:令和元年12月1日

・・・減額の場合には、その全額が経過措置の対象となります。

≪消費税の経過措置~旅客運賃等~は こちら ≫

≪消費税の経過措置~電気料金等~は こちら ≫

さて、経過措置の適用を受ける工事を行った事業者は、経過措置が適用された工事であることを取引の相手方に、書面で通知するものとされています。

この通知は、請求書に、経過措置の適用を受けた工事である旨を記載することでも良いとされています。

忘れずに通知をしましょう!

税金のことでお困りの方は「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

06-7172-0234