みなさん、こんにちは。

前回は市区町村へ提出する「総括表」についてお話をしました。

1月31日までに従業員の方への給料のお支払い額を報告する書類でしたね。

今回はその給与支払額を、税務署へ報告する書類についてお話させていただきます。

1.税務署へ報告する書類

税務署へ報告する書類は、実は給与だけでなく、外交員報酬や税理士報酬などの支払額も報告しなければいけません。これらの報告する書類を「法定調書」といいます。

法定調書は、給与を報告する書類の他にも、60種類あります。

種類や提出期限の確認はこちらから→法定調書関係(国税庁HPより)

その中でも一般的な会社が提出する書類について、見てみましょう!

2.主な法定調書と提出範囲

以下の法定調書は、原則として、1月31日までに税務署へ提出しなければなりません。

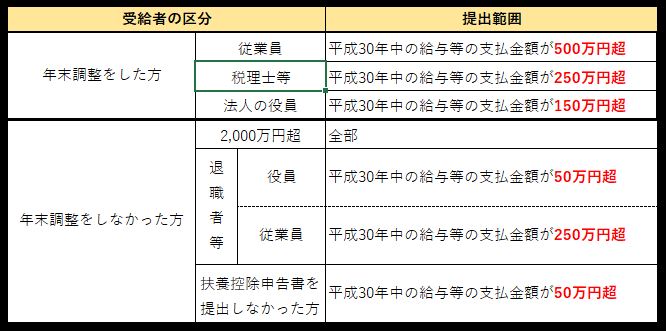

①「給与所得の源泉徴収票」

市区町村へ提出した給与支払報告書とほぼ同じものになります。

市区町村へは、給与を支払ったすべての従業員の分を提出しましたが、税務署へ提出する従業員は範囲が定められています。

提出義務者:給与の支払をする方

提出範囲 :下記の表を参照

②「退職所得の源泉徴収票」

「退職金の支払額」を報告するものです。

市区町村と同じく、法人の「役員」に対する退職金が対象となります。

原則退職後1ヶ月以内に提出しなければなりませんが、その年中に退職した受給者分を取りまとめて、この1月31日までに提出することが可能です。

なお、死亡による退職の場合は別の支払調書の提出が必要となります。

提出義務者:退職金の支払をする方

提出範囲 :法人の役員に対して支払う退職金

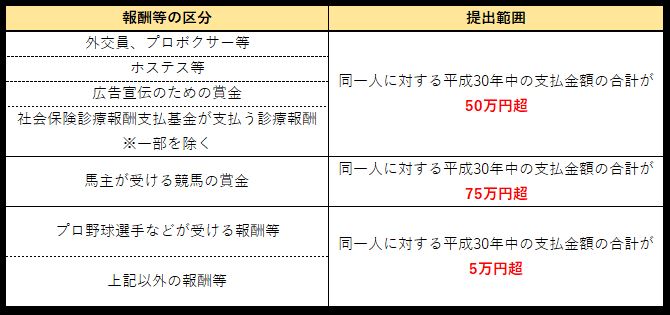

③「報酬、料金、契約金及び賞金の支払調書」

「外交員報酬」や「税理士報酬」などの支払額を報告するものです。

外交員報酬の場合は1年間の支払額が50万円超の方が対象ですが、税理士報酬の場合は年額5万円超の方が対象で、報酬等の区分により提出範囲が異なります。

提出義務者:報酬等の支払をする方

提出範囲 :下記の表を参照

④「不動産の使用料等の支払調書」

法人と不動産業者である個人事業主の方のみが提出義務者となります。ただし、建物の賃貸借の代理や仲介を営んでいる個人事業主の方は提出する必要はありません。

使用料等には、賃借料の他に権利金や更新料などを含みますが、法人に対して支払う不動産の使用料等については、権利金、更新料等のみが対象です。

提出義務者:法人と不動産業者である個人事業主の方

提出範囲 :同一の方への支払金額が15万円を超えるもの

⑤「不動産等の譲受けの対価の支払調書」

提出義務者は④と同じです。

不動産等の購入等をした場合に提出するものです。

不動産等には建物や土地だけではなく、一定の船舶や航空機も含まれます。

提出義務者:法人と不動産業者である個人事業主の方

提出範囲 :同一の方への支払金額が100万円を超えるもの

⑥「不動産等の売買又は貸付けのあっせん手数料の支払調書」

提出義務者と不動産等は⑤と同じです。

不動産等の売買や貸付の斡旋手数料の支払額を記載します。

なお、「不動産の使用料等の支払調書」または「不動産等の譲受けの対価の支払調書」の「あっせんをした者」欄に、すでに記載して提出している場合は、この支払調書の提出を省略できます。

提出義務者:法人と不動産業者である個人事業主の方

提出範囲 :同一の方への支払金額が15万円を超えるもの

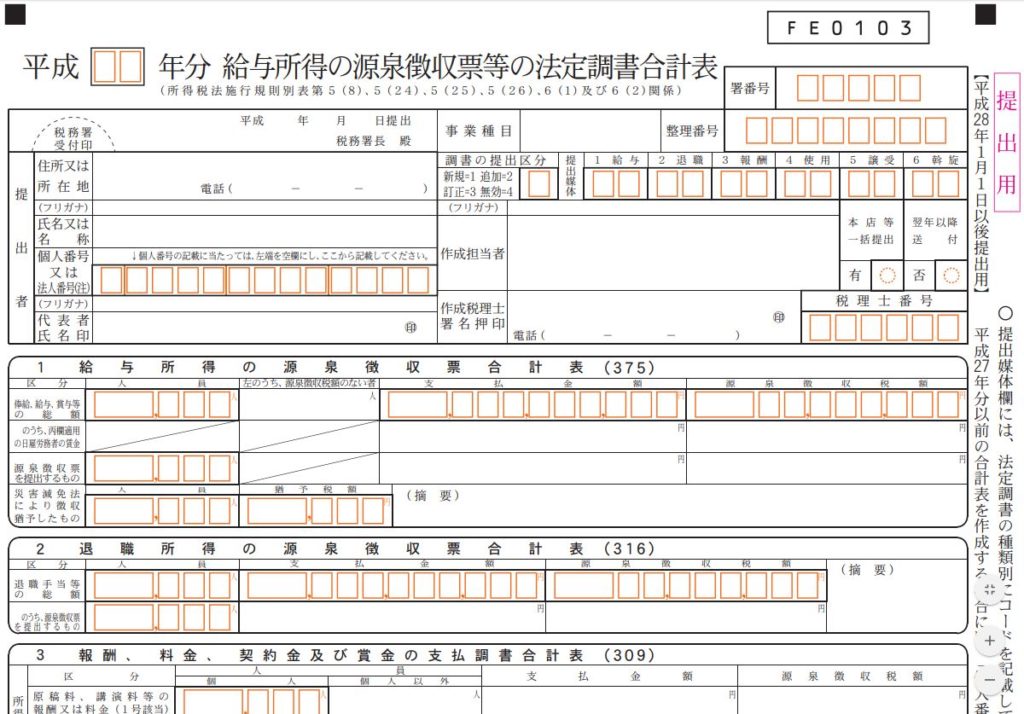

上記①~⑥の法定調書を提出する場合は

「給与所得の源泉徴収票等の法定調書合計表」

というものも、提出します。支払った給与や退職金などの合計が記載されるものです。

~給与所得の源泉徴収票等の法定調書合計表~

提出期限まで後わずかですが、ご不明な点があれば「伏間洋税理士事務所」まで!

大阪府大阪市中央区常盤町1-3-18谷四ビル202

伏間洋税理士事務所

税理士 伏間洋