皆さん、こんにちは。

今年も楽しんでいただけるコラムを更新していきますので、よろしくお願いいたします。

今日は1月21日(月)・・・

源泉所得税の納期の特例 を適用している場合、源泉所得税の納付期限になります。

遅れると延滞税等がかかることもありますので、忘れずに納付をしましょう。

さて、1月の手続きはこれだけではありません。

一定の書類を期日までに、税務署や市区町村へ提出しなければならないのです。

今回は市区町村へ提出する書類についてお話し致します。

【給与支払報告書】

給与支払報告書とは読んで字のごとく「給与を支払った人の金額を報告する書類」で、従業員の住民税を決定したりするために必要となる書類となります。

提出期限は1月31日、提出先は各従業員のお住まいの市区町村になります。

給与支払報告書は次の①~③が必要となります。

①総括表

②従業員の給与支払報告書

③普通徴収への切替理由書

普通徴収の従業員がいなければ、③は必要ありません。

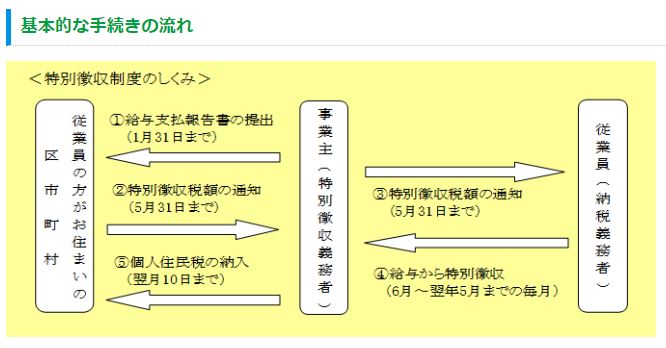

【特別徴収ってなに?】

従業員へ支払う給料から住民税を天引きし、その天引きした従業員の住民税を会社が納付する方法です。

6月~翌年5月までの給与から特別徴収し、その特別徴収した月の翌月10日までに、各市区町村へ納付します。

【普通徴収ってなに?】

従業員が自身で納付する方法で、一括納付又は分割納付(4回)のいずれかの回数で納付します。

≪一括納付の納付期限≫

全期分・・・6月末日

≪分割納付の納付期限≫

第1期分・・・6月末日

第2期分・・・8月末日

第3期分・・・10月末日

第4期分・・・1月末日

【特別徴収と普通徴収の選択】

従業員の住民税の支払方法は、事業主や従業員の意思で選択することはできません。

原則は「特別徴収」で、「普通徴収」を選択できるのは各市区町村により異なりますが、次のような従業員の方のみです。

①退職された方又は給与支払報告書を提出した年の5月31日までに退職予定の方

②給与支払額が少なく、住民税が引けない方

③給与の支払期間が不定期な方(例:給与の支払が毎月ではない)

④他社で特別徴収されている方

⑤事業専従者(個人事業主のみ対象)

⑥総従業員数が2名以下

これらに該当しない方は原則「特別徴収」となります。

「普通徴収」は個人で納付する方法なので、納付漏れも多いでしょう。

「特別徴収」は、会社が従業員の給与から天引きして納付してくれるわけですから納付漏れも少なく、各市区町村は「特別徴収」することを徹底させる傾向にあります。

また、住民税の「特別徴収」も要件を満たせば「源泉所得税の納期の特例」と同様に、毎月納付ではなく、まとめて納付が可能です。

経理上の負担を減らしたいなどのご相談がありましたら、伏間洋税理士事務所までご連絡ください!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

TEL 06-7172-0234