会計に携わったことのある方であれば「減価償却」という言葉を耳にしたことがあるでしょう。

「減価償却」とは、簡単にいいますと資産の購入費用を数年かけて費用化することです。

たとえば、事務所としての建物は、長期間使用することを目的に購入するでしょう。それなのに、購入時に全額を費用に計上するのは少しおかしい気がしませんか?

「長い期間使用するものについては、数年かけて費用にする」という会計の考え方から、購入した時点で一時に費用とするのではなく、使用する期間にわけて計上します。

≪1.減価償却に関わる資産≫

資産のうち、減価償却に関わるものが、「有形固定資産」と「無形固定資産」というものです。有形固定資産とは形ある資産のことで、無形固定資産とは形のない資産のことです。

①有形固定資産の代表例

・建物

・土地

・車

・工具器具

②無形固定資産の代表例

・パソコンで使用するためのソフトウェア

・特許権や商標権などの法律上、事実上の権利

≪2.減価償却しない固定資産≫

先程ご紹介させていただきました、有形固定資産・無形固定資産の中に、1つ減価償却できない資産があります。どれかお分かりになりますでしょうか?

答えは、、、

「土地」です。

「土地」は減価償却ができません。

減価償却ができる資産は、「使用していくことにより、価値が減少するもの」とされており、損傷や老朽化などが考慮されない土地については、減価償却ができないこととされています。

③減価償却できない固定資産の代表例

・土地

・借地権

・電話加入権

・美術品

※美術品については、要件を満たすと減価償却可能です。

≪3.何年で費用にしていくの?≫

税法上は、公平に課税するという観点から、償却する期間が資産の種類や用途によって明確に区分されています。

もしも、償却する期間を自由に決められるとしたら、利益操作につながる恐れがあります。そうした問題の発生を防ぐため、客観的な期間が定められているのです。

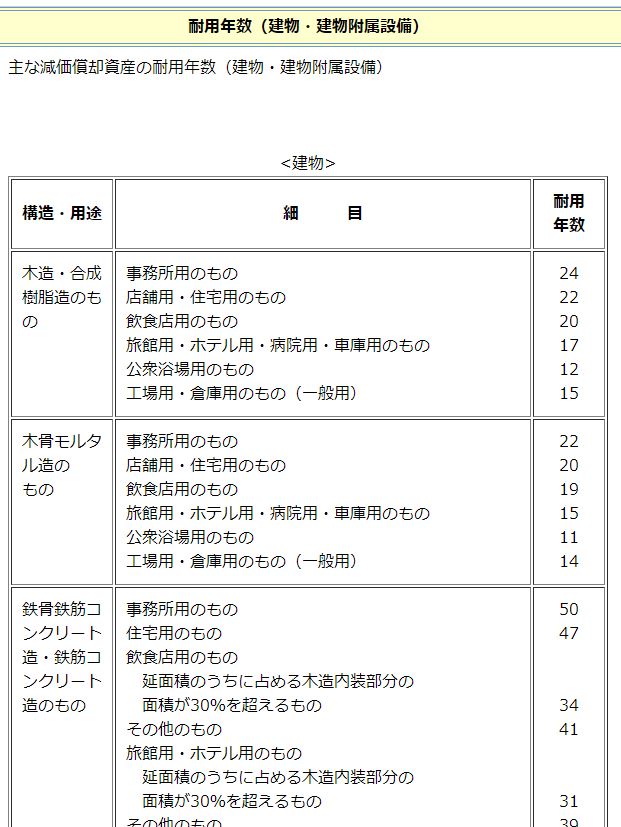

建物の耐用年数表-国税庁ホームページ一部抜粋-

さて、上の表の償却する年数は新品で購入した場合の年数になりますが、中古で購入した場合は、償却する期間を短くすることができます。償却期間を短くできるということは、毎年の費用を多く計上できますね。

また、資産の購入額が少額である場合は、購入時に全額費用とすることができます。

詳しくは次回以降でお話しさせていただきたいと思います。

最後まで閲覧いただきましてありがとうございました。

大阪市、中央区、谷町四丁目駅周辺で税理士をお探しの方は是非「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

TEL 06-7172-0234