みなさん、こんにちは!

伏間洋税理士事務所を開業して、早1か月が経ちました。

少し肌寒い季節になってきましたね。体調管理には十分気を付けてくださいね。

さて、伏間洋税理士事務所は個人事業主として独立開業しましたが、独立開業には、会社(法人)としての起業と、個人事業主としての起業の2つの道があります。

法人で起業するためには定款の作成や、登記の手続きが必要で、手間も費用もかかります。一方、個人事業主で起業する場合には、設立登記などは不要で、「個人事業の開業・廃業等届出書」を提出するだけで比較的簡単に起業できます。ただし、認可の必要な事業、従業員の雇用や青色の申請をするといった場合には別途手続きが必要にはなってきます。

そこで、今回は個人事業主が納める税金や個人事業主になるための手続きについてお話させていただきたいとおもいます。

≪個人事業主の主な税金≫

① 所 得 税

個人の1年間の所得(利益)に課税される税金です。

会社員の方であれば給与の所得、個人事業主であれば事業の所得に課税されます。

会社員のほとんどの方は、会社が行ってくれる年末調整により、申告や納付を自身でしなくていいですが、個人事業主は自らが確定申告し、納付しなければいけません。

所得税の税率は所得が多いほど税率も高くなり、一番低くて5%、一番高くて45%となります。

具体例でみてみましょう!

図1 国税庁ホームページより

~ 具体例Ⅰ 所得税の計算 ~

飲食店収入のみの事業者Aさん

売上 13,000,000円

必要経費 7,500,000円

配偶者控除 380,000円

基礎控除 380,000円

㈠まず、所得(利益)を求めましょう。

13,000,000円(売上)-7,500,000円(必要経費)=5,500,000円

㈡所得から所得控除を差し引きます。

個人であれば一律に控除できる基礎控除38万円を忘れないようにしてください。

5,500,000円-380,000円(配偶者控除)-380,000(基礎控除)=4,740,000円

㈢4,740,000円の場合は20%の税率ですね。図1参照

控除額427,500円は税率を掛けた後の金額から差し引いてください。

4,740,000円×20%-427,500円=520,500円

㈣復興特別所得税を掛けましょう。

復興特別所得税とは、東日本大震災による被災地復興の財源を確保する目的で創設され平成49年

まで所得税額に2.1%が課税される税金です。

520,500円×102.1%

=「531,400円(100円未満切捨)」が所得税額となります

② 住 民 税

都道府県、市区町村に支払う税金で個人の前年の所得に対して課税される税金です。

住民税は、所得に応じて金額がかわる「所得割」と、所得に関係なく一律の金額を課税される「均等割」に分かれます。

所得割の標準税率は10%、均等割の標準税率は5,000円です。

それぞれの標準税率は地域により多少異なります。

先程の具体例ⅠのAさんで確認してみましょう!

~ 具体例Ⅱ Aさんが大阪市在住の場合の住民税 ~

所得割 10%(大阪府2% 大阪市8%)

均等割 5,300円(大阪府民税1,800円 大阪市民税3,500円)

㈠所得税で計算した所得から所得控除額を差し引いてください。

所得税では配偶者・基礎控除は38万円でしたが、住民税では33万円になります。

5,500,000円(所得)-330,000円(配偶者控除)-330,000円(基礎控除)

=4,840,000円

㈡税率をそれぞれ掛け、所得割を計算しましょう。

4,840,000円×2%=96,800円(大阪府民税)

4,840,000円×8%=387,200円(大阪市民税)

㈢所得税と住民税の所得控除額の差を調整する「調整控除額」を計算します。

計算式はややこしいので、省略します。計算すると2,500円になります。

㈣合計しましょう!

96,800円(府民税)+387,200円(市民税)+5,300円(均等割額)-2,500円(調整控除)

=「486,800円」が住民税額となります。

~ 具体例Ⅲ Aさんが小豆島町在住の場合の住民税 ~

所得割10%(香川県民税4% 小豆島町民税6%)

均等割5,000円(香川県民税1,500円 小豆島町民税3,500円)

㈠税率をそれぞれ掛け、所得割を計算しましょう。

4,840,000円×4%=193,600円(香川県民税)

4,840,000円×6%=290,400円(小豆島町民税)

㈡調整控除は先程と同じ2,500円になりますので、後は合計しましょう。

193,600円(県民税)+290,400円(町民税)-2,500円(調整控除)+5,000円(均等割)

=「486,500円」が住民税額となります。

~ 具体例Ⅳ Aさんが名古屋市在住の場合の住民税 ~

所得割9.7%(愛知県民税2% 名古屋市民税7.7%)

均等割5,300円(愛知県民税2,000円 名古屋市民税3,300円)

㈠税率をそれぞれ掛け、所得割を計算しましょう。

4,840,000円×2%=96,800円(愛知県民税)

4,840,000円×7.7%=372,600円(名古屋市民税)100円未満切捨

㈡調整控除は先程と同じ2,500円になりますので、後は合計しましょう。

96,800円(県民税)+372,600円(町民税)-2,500円(調整控除)+5,300円(均等割)

=「472,200円」が住民税額となります。

③ 個 人 事 業 税

法定業種の事業をしている個人事業主の所得に対してのみ課税される税金です。

法定業種は70種類あり、ほとんどの事業が該当します。

税率は、飲食店業や不動産貸付業であれば5%、畜産業や水産業であれば4%と、業種により異なります。

~ 具体例Ⅴ Aさんの事業税の計算 ~

㈠今回は青色申告特別控除額を考慮せずに計算します。

所得税の基礎控除38万円や住民税の基礎控除33万円のように、一律に控除できる事業主控除という

ものがあり、なんと2,900,000円も控除されます。

5,500,000円-2,900,000円(事業主控除)=2,600,000円

㈡飲食店業は税率5%です。

2,600,000円×5%

=「130,000円」が個人事業税となります。

④ 消 費 税

原則開業した年から2年間は消費税の納税はありません。2年前の売上が1,000万円を超えているかどうかにより判断するからです。

税率は現在8%ですが、今後10%になれば、8%と10%が混合する複数税率となるでしょう。

仕組みについては今後のコラムでまた詳しくご説明させていただきます。

⑤ 償 却 資 産 税

1月1日時点で所有する固定資産のうち機械や器具などに課税される税金です。

標準税率は1.4%と定められていますが、市区町村により異なります。償却資産の評価額に税率を掛けて税金が計算されます。

評価額とは、取得した固定資産の価格から時の経過により価値の減少を考慮して計算されます。

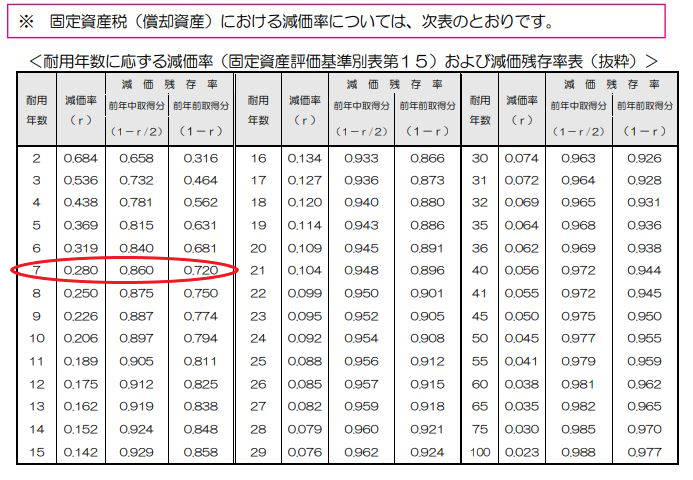

図2 平成30年度償却資産(固定資産税)の申告の手引より

~ 具体例Ⅵ 取得した機械の今年と来年の償却資産税(大阪市) ~

前年に取得した機械の購入価格 200万円

耐用年数 7年(原価率r=0.280)

㈠まず今年と来年の評価額を求めてみましょう。図2参照

今年:2,000,000円×(1-0.280×1/2)=1,720,000円(千円未満切捨)

来年:1,720,000円×(1-0.280)=1,238,000円(千円未満切捨)

㈡税率は1.4%になります。

ただし、合計評価額が150万円未満の場合には免除されます。

来年は評価額が1,238,000円ですので、来年は償却資産税が課税されません!

1,720,000円×1.4%=

24,000円(100円未満切捨)が今年の償却資産税となります。

個人事業主の税金を5つご紹介させていただきました。一般的な事業者であればこれらが主な税金となるでしょう。

さて、冒頭でもお話ししましたが、個人が事業を開始するためには「個人事業の開業・廃業等届出書」以外の届出や手続きが必要になる場合もあります。

業種によっては事業を開始する前に、行政の許認可を受ける必要もありますし、社会保険の適用事業所であれば社会保険の届出、従業員を雇用するのであれば労働保険の届出、などいくつかの書類を各機関へ提出しなければいけません。もちろん税金に関する届出や申請もいくつかあります。

次回は個人が事業を開始するために必要な手続きや届け出についてお話をしたいと思います。

最後まで閲覧いただきましてありがとうございました。

大阪市、中央区、谷町四丁目駅周辺で税理士をお探しの方は是非「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

TEL 06-7172-0234