消費税率が10%となって1ヶ月が経ちました。

8%と10%が混在し、経理処理に四苦八苦している事業者の方が多いのではないでしょうか。

さて、この消費税率の区分経理ですが、8%と10%の2つの区分経理だけでありません。

実は「旧税率8%」「軽減税率8%」「標準税率10%」の3つの区分経理をしなければならないのです。

「旧税率8%」と「軽減税率8%」の違い

「旧税率8%」と「軽減税率8%」は、数字だけ見ていると同じように見えますが、内訳が違います。

消費税の内訳は「国税の消費税」と「地方の消費税」に分けられており、それぞれの内訳は次のようになります。

◆「旧税率」8%の内訳

国税分6.3%

地方税分1.7%

◆「軽減税率」8%の内訳

国税分6.24%

地方税分1.76%

同じ消費税率8%でも、国税分と地方税分で0.06%の差が生じています。

よって、「旧税率8%」「軽減税率8%」「標準税率10%」の区分経理をしないと消費税の申告が正しくできないこととなります。

ですが、これらの区分経理も全ての事業者が完璧に対応することは難しいことでしょう。

そこで、これらの税率区分が行えない等の困難な事情がある中小事業者は、簡易的な計算が認められています。

中小事業者の消費税計算の特例

【売上税額の計算の特例 】

売上を税率ごとに区分することが困難な事業者は、売上の一定の割合を「軽減税率対象の売上」として計算ができる特例計算です。

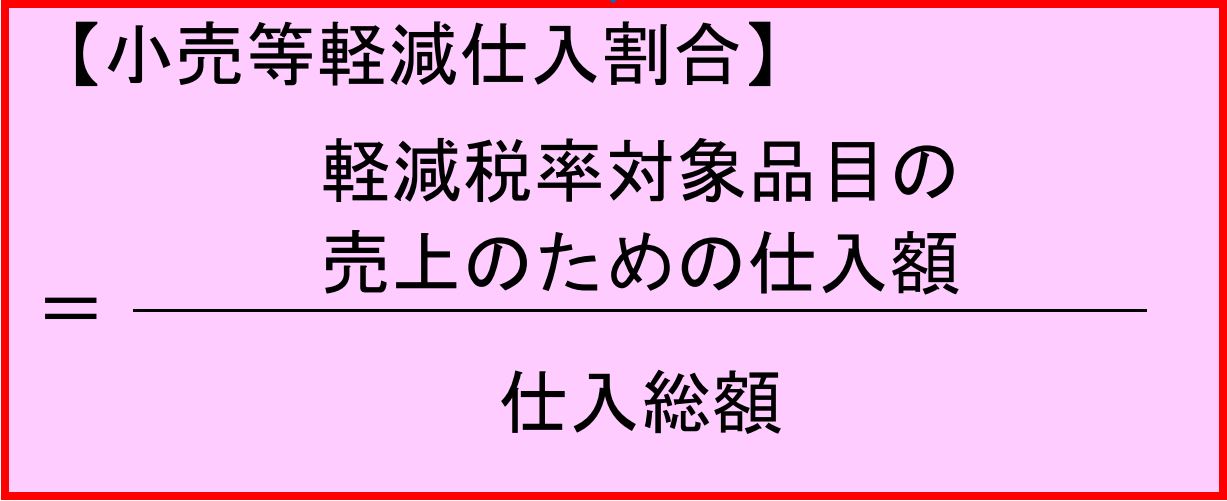

① 仕入の割合を利用する方法

「卸売業」や「小売業」の中小事業者が対象です。

売上の区分はできていないけど、仕入れの税率区分はしっかりできている場合に利用できます。

簡易課税の適用を受けている事業者は適用できませんのでご注意ください。

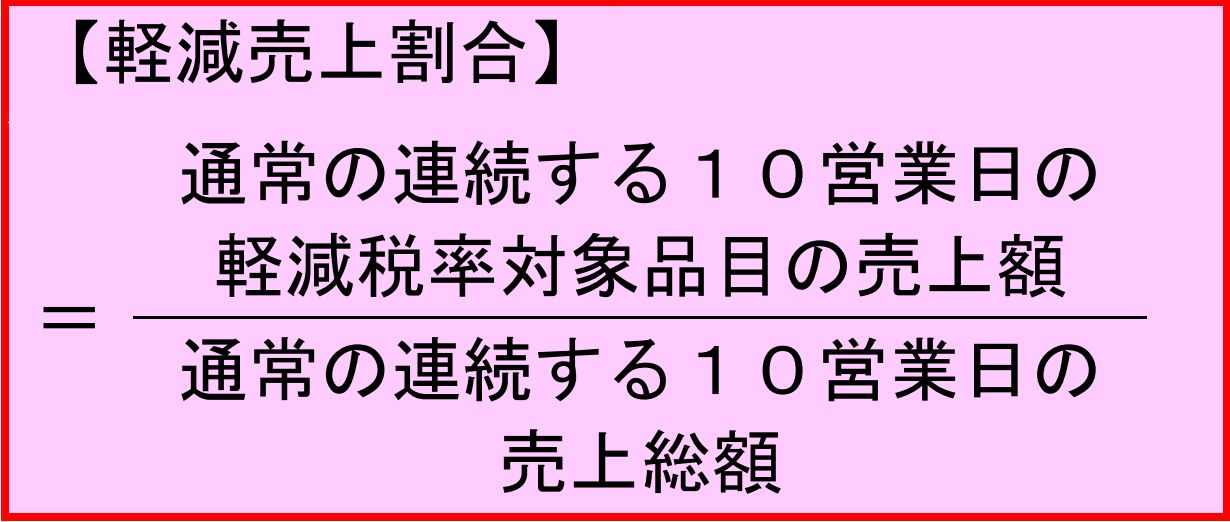

② 10営業日の売上の割合を利用する方法

業種に関係なく、すべての中小事業者が利用できます。

通常の~10営業日には、「通常の」とあるように、ある10営業日だけ飲食料品の譲渡のみを行うといった特別な営業日は含まれません。

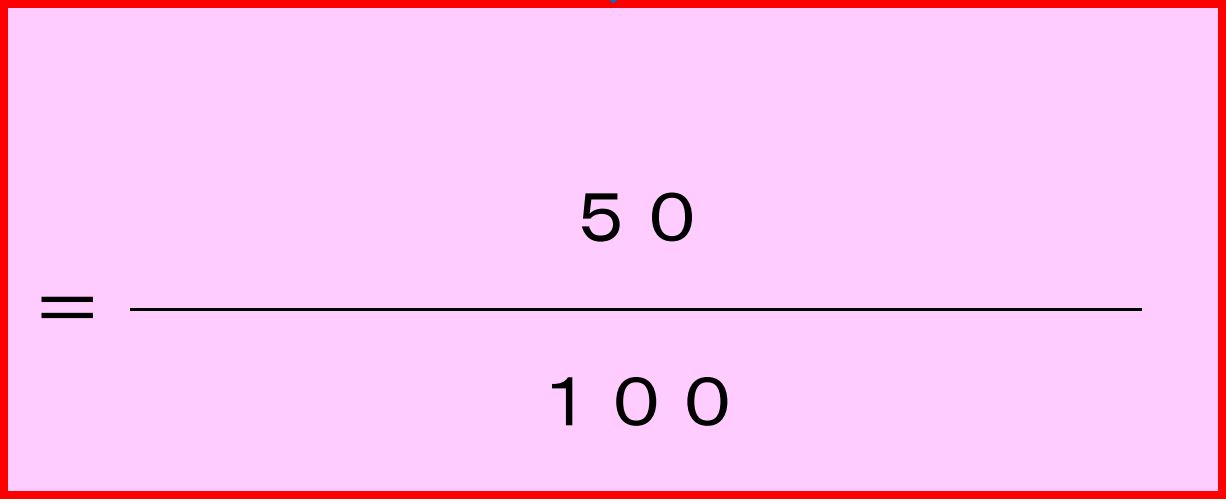

③ 上記①及び②の割合計算が困難な場合

上記①と②の計算も困難な場合、割合を50/100とすることができます。

【仕入税額の計算の特例】

仕入れを税率ごとに区分することが困難な事業者が、一定の割合を軽減税率対象の仕入れとして計算ができる特例計算です。

① 売上の割合を利用する方法

先ほどご紹介した「小売等軽減仕入割合」の要件と同じく、「卸売業」や「小売業」の中小事業者が対象です。

仕入れは税率ごとに管理ができていないが、売上は税率ごとに管理ができている場合に利用できます。

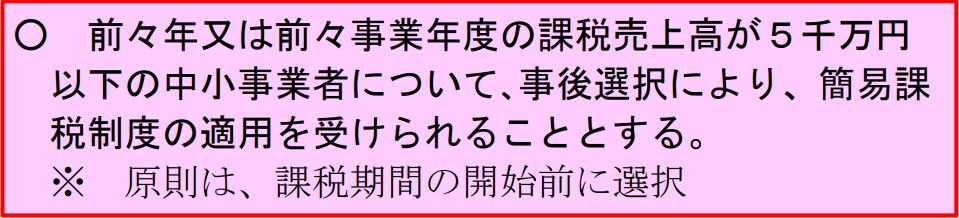

② 簡易課税制度の届出の特例

届出書を提出した事業年度から簡易課税制度の適用が可能となります。

「売上税額の計算の特例」と「仕入税額の計算の特例」は併用することも可能です。

ただし、複数の事業を営む場合や業種によっては併用できない組み合わせもあるので、注意が必要です。

消費税のことでお困りの方は「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

06-7172-0234