「資産の貸付け」には、一定のリース取引も含まれますが、今回は一般的な「不動産の貸付け」についてご説明いたします。

なお、「居住用不動産」の貸付けはそもそも消費税が課されませんので、ここでいう不動産とは「事務所」や「テナント」などの貸付けのことをいいます。

経過措置の適用対象となる要件

①平成25年10月1日~平成31年3月31日までに賃貸借契約を結んでいる

②令和元年10月1日前から資産の貸付けを開始

③次の(イ)及び(ロ) 又は (イ)及び(ハ)の要件を満たすこと

(イ)契約において貸付期間と賃料が定められている

(ロ)事業者が賃料の変更を求めることができないこと

(ハ) 契約期間中にいつでも解約の申入れをすることができる旨の定めがないこと、その他一定の要件に該当していること

※ 当該経過措置の適用を受けた場合には、その賃借人に対して経過措置の適用を受けたことを書面で通知すること必要があることとされています。

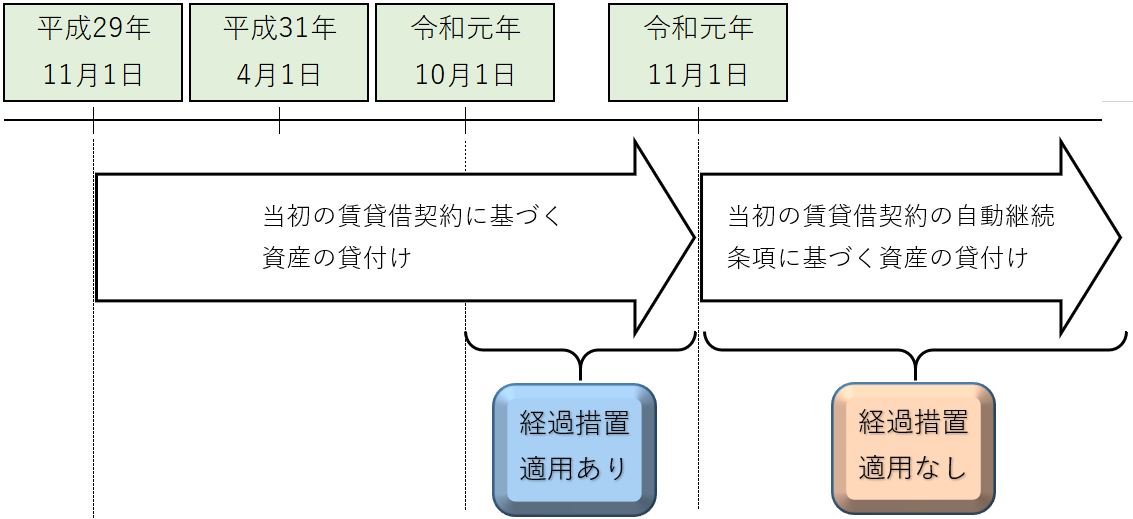

具体例 テナントビルの貸付け

契約日:平成29年10月31日

貸付開始日:平成29年11月1日

2年間の自動継続条項のある賃貸借契約

(いずれか一方からの解約の申出がない限り、当初条件で自動的に賃貸借契約が継続)

貸付期間や賃料は定められており、正当な理由なく料金の変更を求めることができない契約

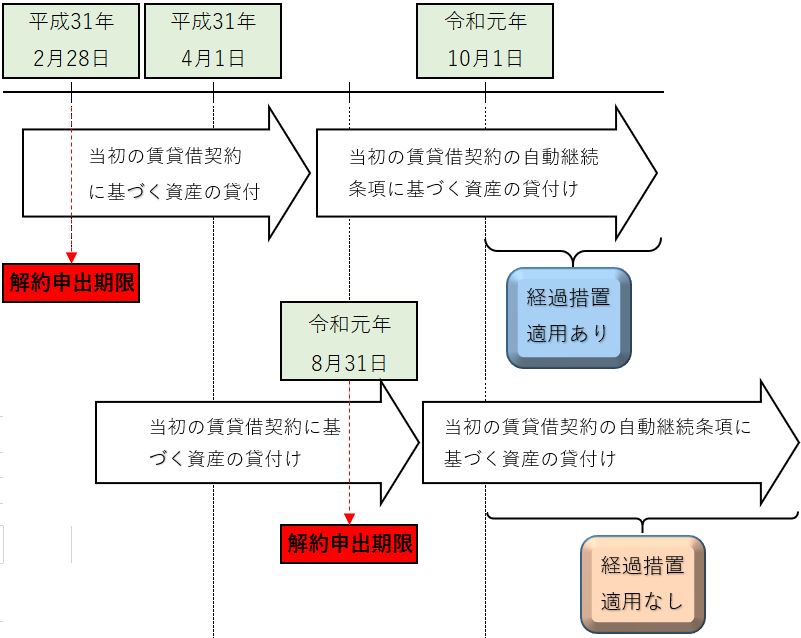

(注)解約する場合は貸付期間満了日の○カ月前までに申し出ることとされている場合

解約申出期限を経過したときに当事者間の合意、すなわち新たな契約の締結があったものと考えるのが相当ですから、解約申出期限が平成31年4月1日前である場合は、契約更新日が平成31年4月1日以後であっても経過措置は適用対象となります。

≪消費税の経過措置~旅客運賃等~に関するコラムは こちら ≫

≪消費税の経過措置~電気料金等~に関するコラムは こちら ≫

≪消費税の経過措置~工事の請負等~に関するコラムは こちら ≫

税金のことでお困りの方は「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

06-7172-0234