消費税の納税義務者は原則として、すべての事業者です。

しかし、事務負担の配慮等から、小規模事業者については消費税の免税制度が設けられています。

そこで「基準期間における課税売上高が1,000万円以下の事業者」は小規模事業者として、消費税の納税義務を免除することとしています。

「基準期間」とは法人の場合は原則「前々期(前々事業年度)」、個人事業主の場合は「前々年」です。

2年前の売上が1,000万円以下であれば消費税を納める必要はないですよ!

ということです。

事業をされている方でこの規定を知らない方はいないでしょう。

しかし、この規定には気を付けないといけない点がございます。

「基準期間における課税売上高」=「2年前の売上」

とだけ考えている方は今回のコラムを是非ご覧ください!

基準期間における課税売上高

①「基準期間」とは

【個人事業者】

個人事業者は、前々年が必ず基準期間となります。

【法人】

法人については原則、前々事業年度が基準期間となるのですが、事業年度が1年でない法人や事業年度変更をした法人の場合には基準期間の捉え方に注意が必要です。

●前々事業年度が1年の場合

前々事業年度

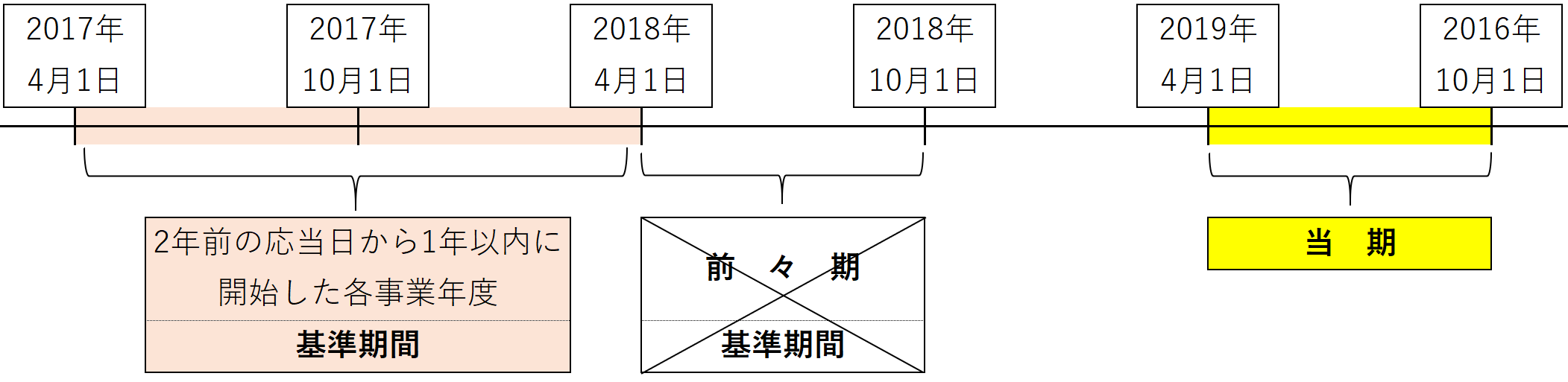

●前々事業年度が1年未満の場合

その事業年度開始の日の2年前の応当日から1年以内に開始した各事業年度を合わせた期間

~具体例~

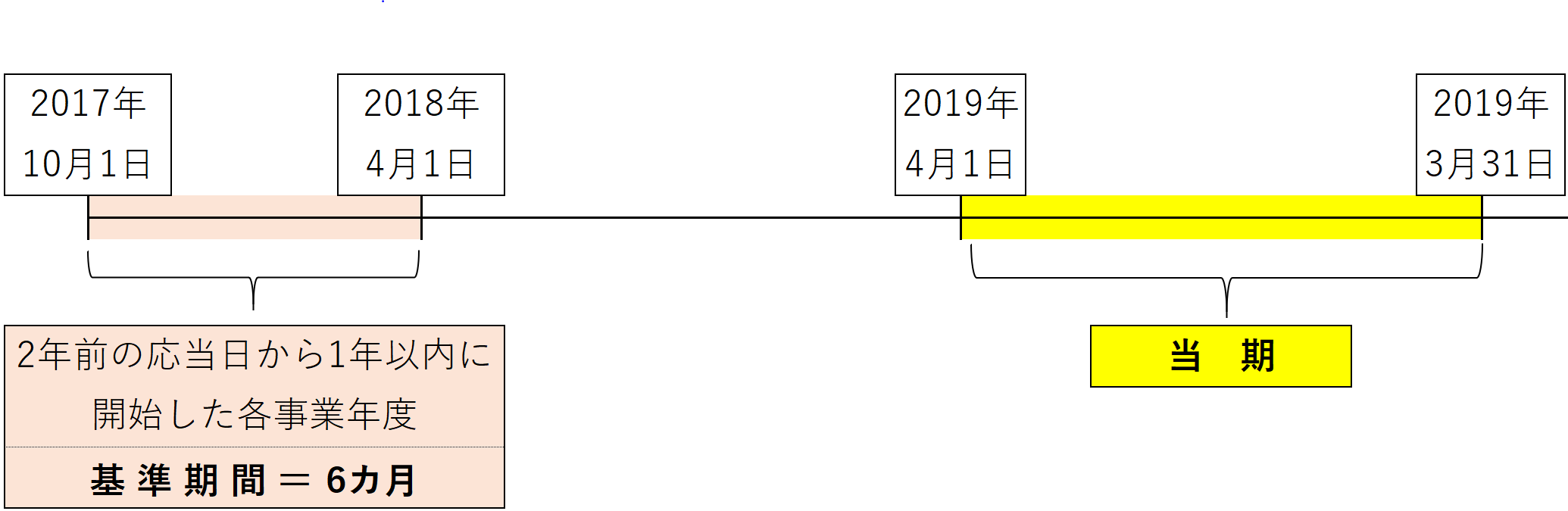

6カ月決算法人の場合

(当期は2019年4月1日~2019年9月30日)

前々事業年度は2018年4月1日~2018年9月30日の期間で、1年ではありません。

よって、当事業年度開始の日の2年前の応当日(2017年4月1日)から1年以内に開始した各事業年度(2017年4月1日~2017年9月30日・2017年10月1日~2018年3月31日)を合わせた期間が基準期間となります。

②「課税売上高」とは

課税売上高とは、消費税が課される売上のことです。

住宅家賃収入などの非課税取引や配当金などの不課税取引は含まれませんが、輸出などの免税取引については課税売上高に含まれます。

③ 計算方法

【税抜き処理について】

課税売上高は税抜金額で算定します。

売上高が10,780,000円(税込)でしたら9,800,000円(税抜)が基準期間における課税売上高となります。

ただし、2年前が免税事業者である場合には、その期間の売上には消費税が含まれていないと考えられるため、税抜き処理は行わず10,780,000円が基準期間における課税売上高となります。

【年換算について】

基準期間が1年でない法人の場合、年換算の計算が必要となります。

基準期間中の課税売上高×12/基準期間の月数

具体例

設立日:2017年12月1日

決算日:3月31日

基準期間:6カ月(2017年10月1日~2018年3月31日)

第1期の課税売上高:540万円

基準期間が1年でない法人となるため年換算が必要です。

540万円×12/6

基準期間における課税売上高は1,080万円となります。

簡易課税制度の5,000万円判定につきましても、これらの点に注意が必要です。

消費税の納税義務の判定は「基準期間における課税売上高」以外にもたくさんの注意すべき点が存在します。

また次回お話ししたいと思います。

最後まで閲覧いただきましてありがとうございました!

税金のことでお困りのことがございましたらお気軽にお問い合わせください!

〒540-0028

大阪府大阪市中央区常磐町1-3-18

谷四ビル202

伏間洋税理士事務所

税理士 伏間洋