平成が印字された「源泉所得税の所得税徴収高計算書(納付書)」は今後も使用することが可能です。

国税庁より、記載例について公表されましたので、確認してみましょう!

「改元に伴う源泉所得税の納付書の記載のしかた」

~留意点~

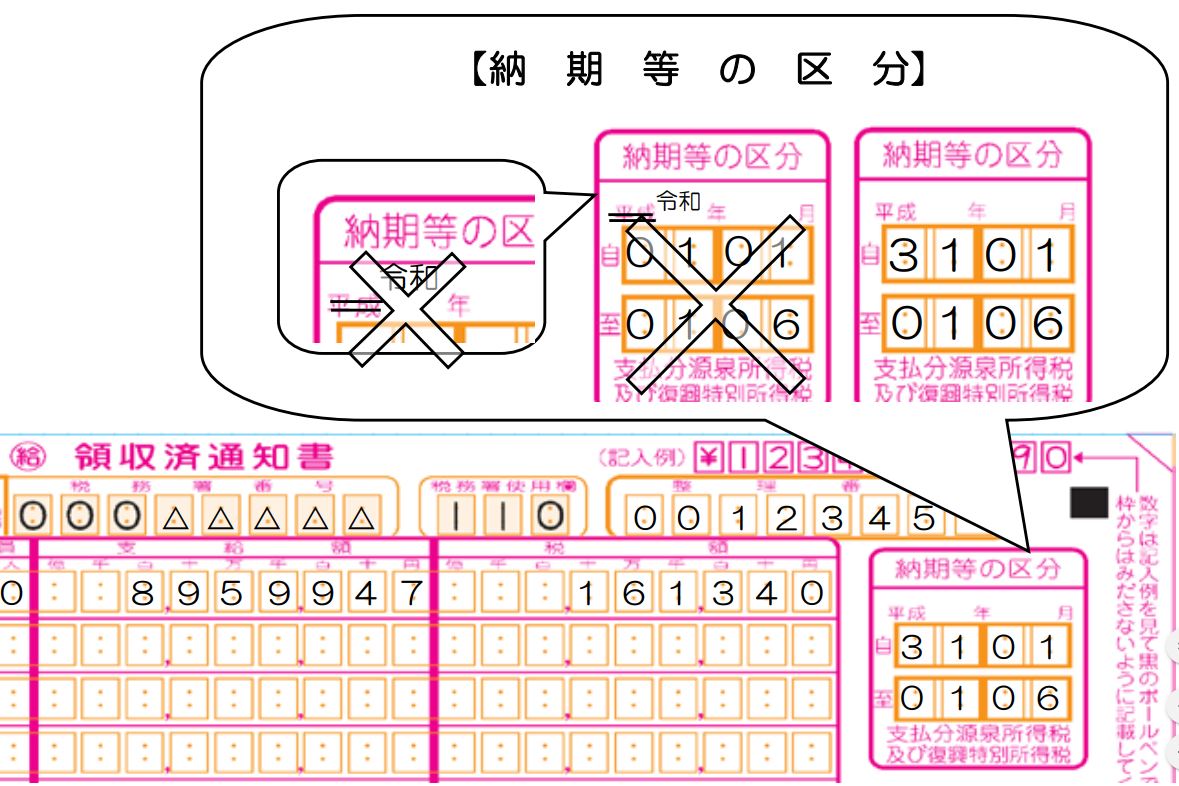

・「平成」の二重線による抹消や「令和」の追加記載しない。

・平成31年4月1日から令和2年3月末日の間に納付する場合は、納付書左上「年度欄」は「31」と記載する。

~記載例~

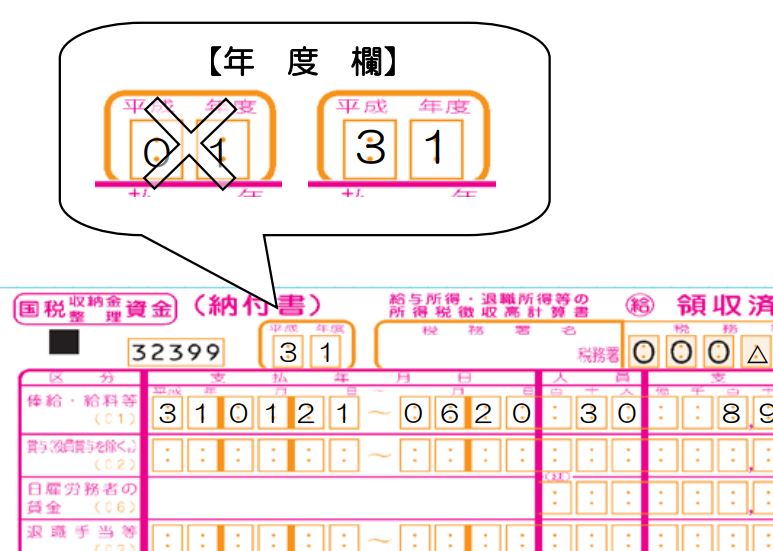

設例1

納期の特例の承認を受けている源泉徴収義務者の方で平成31年1月から令和元年6月までに支払った給与について令和元年7月10日に納付する場合

① 左上の「年度欄」は「01」ではなく「31」と記載します。

② 右上の「納期等の区分」は、「31」年「01」月~「01」年「06」月と記載してください。平成の印字はそのままで大丈夫です。

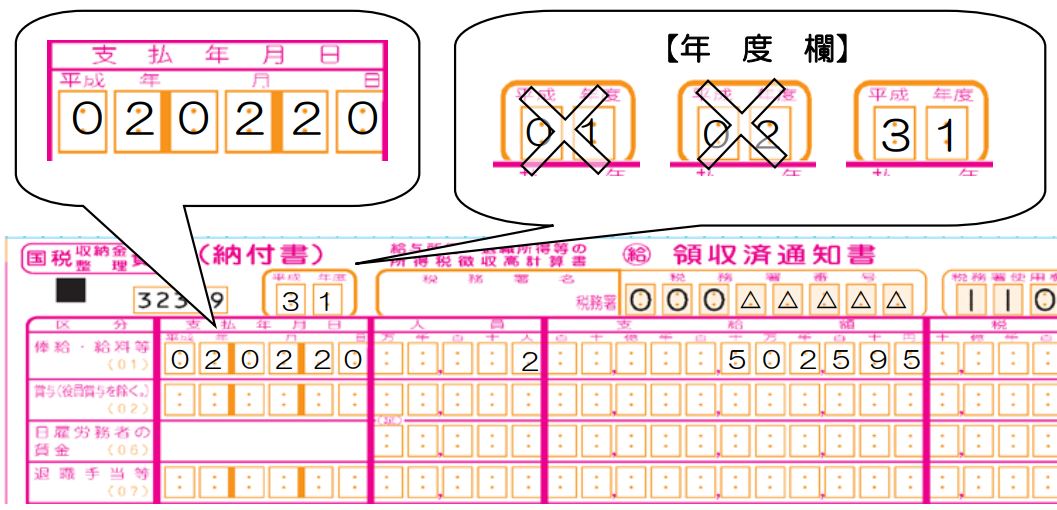

設例2

令和2年2月に支払った給与について令和2年3月10日に納付する場合

①左上の「年度欄」は設例1と同様に「01」ではなく「31」と記載します。

②納期等の区分は「02」年「02」月と記載してください。こちらも設例1と同様に平成の印字はそのままで大丈夫です。

(注) 対象となる納付書は、以下のとおりです。

- 利子等の所得税徴収高計算書

- 配当等の所得税徴収高計算書

- 給与所得・退職所得等の所得税徴収高計算書(一般用)

- 給与所得・退職所得等の所得税徴収高計算書(納期特例分)

- 非居住者・外国法人の所得についての所得税徴収高計算書

- 報酬・料金等の所得税徴収高計算書

- 定期積金の給与補てん金等の所得税徴収高計算書

- 上場株式等の源泉徴収選択口座調整所得金額及び源泉徴収選択口座内配当等・未成年者口座等において契約不履行等事由が生じた場合の所得税徴収高計算書

- 償還差益の所得税徴収高計算書

- 割引債の償還金に係る差益金額の所得税徴収高計算書

平成から令和になり、申告書等の表記について、戸惑う方も多いでしょう。

そのため、国税庁より、「令和」へ変更後も「平成」表記の日付でも問題ない旨が記載された「新元号に関するお知らせ」が発表されました。

納税者が提出する書類が平成表記の日付で提出しても有効なものとして取り扱うこととしています。

上記設例においても、令和表記「01」を平成表記「31」と記載した納付書も、税務署では有効なものとして取り扱ってくれますので、ご安心ください。

なお、新元号(令和)が印字された納付書は、10 月以降に順次配布する予定ということです。平成が印字されていることに違和感がある方は、そちらをご利用ください。

大阪市、中央区、谷町四丁目駅周辺で税理士をお探しの方は是非「伏間洋税理士事務所」まで!!

皆様のご連絡お待ちしております!!

税理士 伏間 洋

住所 大阪市中央区常盤町1-3-18谷四ビル202

06-7172-0234